È l’8 aprile quando il signor Ferdinando, 39 anni, residente a Modica e affetto da cirrosi epatica, si vede prescrivere dal proprio medico di famiglia un’ecografia dell’addome completo, da eseguire con urgenza entro 10 giorni, a causa del rischio di complicazioni gravi e potenzialmente irreversibili. Il medico, consapevole del quadro clinico delicato e della pericolosità […]

BAPS e il bilancio da record: utile netto di 51 milioni e dividendo in crescita del 50%

12 Apr 2025 17:05

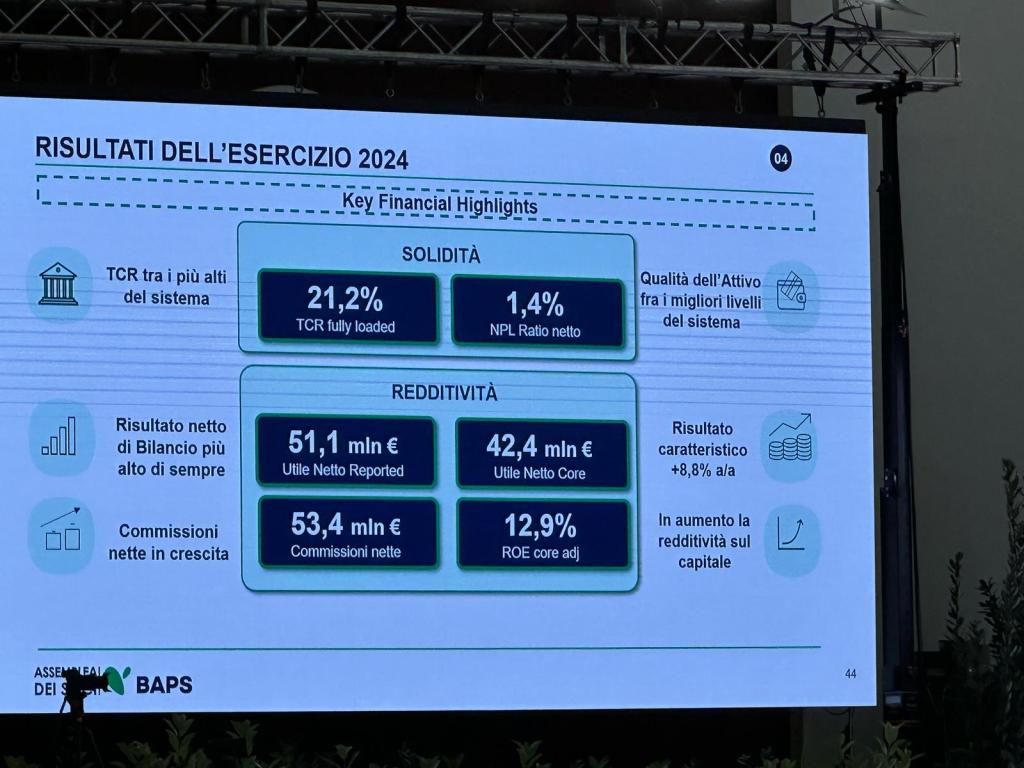

Giornata storica per la Banca Agricola Popolare di Sicilia (ex Banca Agricola Popolare di Ragusa). L’Assemblea Ordinaria dei Soci ha approvato oggi, in modalità multi-sede, il bilancio d’esercizio 2024, che segna i risultati più alti mai raggiunti dall’istituto: utile netto a 51,1 milioni di euro, dividendi ordinari in crescita del 50% rispetto alla media dell’ultimo triennio, aumento del risparmio gestito e solidità patrimoniale rafforzata.

“La straordinaria partecipazione dei Soci, da ogni parte della Sicilia, testimonia un senso di appartenenza profondo e una fiducia piena nel percorso”, ha dichiarato il presidente Arturo Schininà. “I risultati approvati sono i più alti della storia dell’Istituto e non sono solo numeri: sono la prova tangibile di una strategia vincente, costruita su valori solidi, sulla prossimità ai territori e su una visione chiara del futuro”.

L’Assemblea, con collegamenti anche dalle sedi di Siracusa, Catania e Palermo, ha registrato la maggiore affluenza di sempre. Tra le delibere, la destinazione dell’utile netto 2024 (pari a 51.111.335 euro) prevede:

- 10% a riserva legale e 10% a riserva statutaria (5.111.133 euro ciascuna);

- un dividendo complessivo di 15 milioni di euro ai Soci, da corrispondere in due tranche (aprile e dicembre 2025);

- la restante parte, 25,89 milioni, ad “altre riserve distribuibili”.

“Siamo una banca solida, con capacità di generare valore nel tempo”, ha detto l’Amministratore Delegato Saverio Continella. “Il bilancio approvato è il frutto di un lavoro corale e responsabile. Il dividendo deliberato è il giusto riconoscimento a chi ha creduto nella nostra Banca. Guardiamo avanti con determinazione, guidati da una visione di lungo periodo”.

I numeri confermano un anno di forte crescita:

- ROE core aggiustato al 12,9%, ben oltre gli obiettivi del piano;

- risparmio gestito in crescita del 30,2%;

- nuove erogazioni lorde a famiglie e imprese per 515 milioni;

- NPL ratio netto al 1,4% e Texas ratio all’8,9%;

- Cost to Income core al 55%;

- TCR fully loaded al 21,2% (pro-forma al 22,3%).

© Riproduzione riservata

Invia le tue segnalazioni a info@ragusaoggi.it